從日債收益率上升到全球流動(dòng)性收縮到Bitcoin暴跌

一、套息交易成本上升導(dǎo)致日元匯率波動(dòng)

昨天提到,11月10日以來,隨著日本國債收益率上升,外匯市場(chǎng)投資者加緊拋售日元,導(dǎo)致日元對(duì)美元快速貶值。原因是大家不看好日本財(cái)政的穩(wěn)健程度。此外還有一個(gè)原因,就是套息交易(carrytrade)的成本上升。圖1 美日利差與日元/美元匯率

可以從日本借入低息資金,以(直接標(biāo)價(jià)的)匯率E0兌換成美元,買入美債(或者其他國家債券、股票等)。1年之后獲得本息,再以匯率E1兌換成日元,歸還本息。這個(gè)簡單的套息交易的收益率是:

但是,現(xiàn)在日本利率上升了,導(dǎo)致套息交易的成本也上升了,收益率則下降了。例如在上式中,如果匯率不變,在日本借款的利率從0.5%上升到2%,則套息交易的收益率將從3.5%下降到2%。如果考慮匯兌成本,則收益率下降將更多。

這就導(dǎo)致,隨著日本國債收益率上升,日元/美元匯率的波動(dòng)將加大。市場(chǎng)參與者在匯率的波動(dòng)中尋找獲利機(jī)會(huì),一直到無法獲利。一些投資者將放棄套息交易。二、全球流動(dòng)性收縮?

在過去二三十年,日本央行不斷采取QE,擴(kuò)張貨幣,釋放出大量流動(dòng)性。這些資金在日本找不到好的盈利機(jī)會(huì),于是流出日本,流向國際金融市場(chǎng),使日元成為全球主要融資貨幣。套息交易只是日本向國際市場(chǎng)輸出資本的最簡單形式。從日本獲得低息融資然后投資于外國股市、商品市場(chǎng)、Crypto的也不少。

現(xiàn)在,隨著日本國債收益率上升,以前依賴于日本低息貸款的國際投資機(jī)構(gòu)的融資成本都會(huì)上升,這會(huì)帶來幾個(gè)影響:

【1】他們被迫改變自己的投資策略,賣出一些資產(chǎn),減少一些高風(fēng)險(xiǎn)的投資(比如降低杠桿率,降低在股市、商品市場(chǎng)、Crypto上的投資),歸還從日本的貸款,這無疑會(huì)帶來相關(guān)資產(chǎn)價(jià)格下跌,并引發(fā)連鎖反應(yīng)。最近幾天美股、港股、A股市場(chǎng)、Crypto市場(chǎng)的大幅下跌,與此有一定關(guān)系。

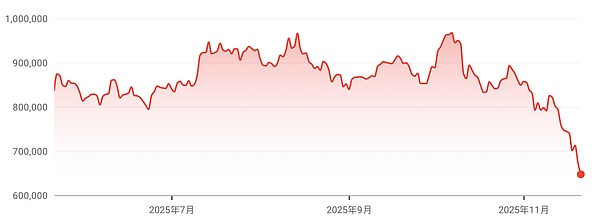

圖2 Bitcoin價(jià)格(單位:美元)

【2】他們將減少從日本借款融資。這意味著未來國際金融市場(chǎng)的交易活躍程度將受到一定的影響。但是影響的大小無法衡量。

【3】可能會(huì)影響一些金融機(jī)構(gòu)、家庭、企業(yè)、政府的資產(chǎn)負(fù)債表,如果他們以前依賴于從日本獲得低息融資的話。但是無法衡量這種影響有多大。

【4】我昨天提到的,ShanakaAnslemPerera的那篇文章,認(rèn)為從日本融資然后投資于美歐國債市場(chǎng)的資金將減少,將導(dǎo)致總之,日債收益率上升這件事,值得關(guān)注和警惕,但也不必過于恐慌。